Es ist noch gar nicht so lange her, da redeten alle vom „papierlosen Büro“. Passiert ist wenig – heute sind wir immer noch so weit davon entfernt wie vor Jahren. Rein digitale Datensätze erscheinen uns (noch) zu unbeständig. Darüber hinaus bringt eine rein digitale Verwaltung eine Reihe eigener Probleme mit sich. Aber auch über Jahrzehnte erlernte Arbeitsweisen und Gewohnheiten lassen uns im Zweifelsfall immer noch zum Papier greifen.

Was sind Dokumente?

Zu betrieblichen Dokumenten und Unterlagen zählen Verträge, Bestellungen, Korrespondenz, Berichte sowie andere interne und externe Dokumentationen. Eine Vielzahl dieser Akten wird immer noch in Papierform abgelegt und unterliegt der Schriftgutverwaltung, der „systematischen Aufzeichnung von Geschäftsvorgängen und -ergebnissen“ (Wikipedia). Jedes Dokument hat einen Lebenszyklus, der aus vier Phasen besteht: aktiv, halbaktiv, Archivierung und Entsorgung. Ein Dokument muss für die Dauer des gesamten Zyklus‘ verwaltet werden.

Welche Archivierungssysteme gibt es?

Wie Sie Ihre Akten archivieren, bleibt Ihnen überlassen – es gibt eine Vielzahl von Aktenordnern, Hängeschränken, Archivboxen und -schachteln sowie Systeme zur mobilen Ablage. Entscheidend ist hier, wie oft Sie die alten Unterlagen benötigen: Müssen Sie die Dokumente regelmäßig einsehen und schnell darauf zugreifen können, bietet sich natürlich ein griffbereiter Aktenordner eher an als eine Archivschachtel im Keller.

Dies sind die gebräuchlichsten Archivierungssysteme:

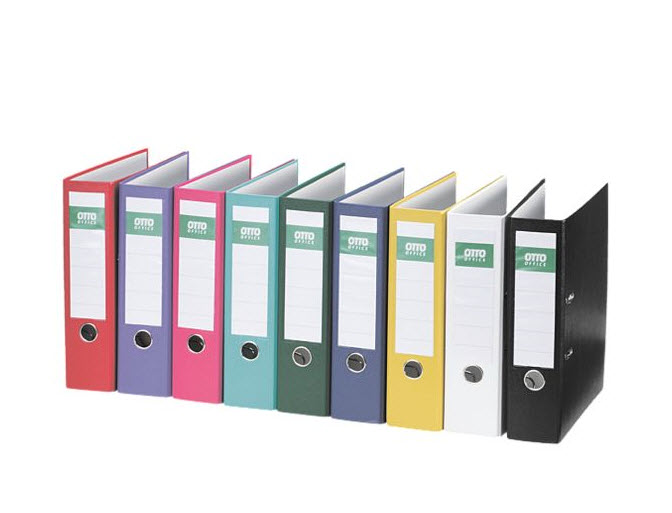

Aktenordner

Der Ordner ist das wichtigste Archivierungssystem im Büro. Im Ordner können die Schriftstücke nach unterschiedlichen Themen sortiert beziehungsweise die Themen auf verschiedene Ordner aufgeteilt werden. Das am meisten verbreitete Ordner-Format ist DIN A4. Aber auch kleinere und größere Formate sind erhältlich, die mit gleicher oder ähnlicher Mechanik arbeiten. Querformate in Übergröße erfüllen spezielle Aufgaben, etwa die Aufbewahrung großer Pläne und Karten.

Hängeregistratur

Das Archivsystem Hängeregistratur lässt sich noch in weitere Unterarten unterteilen: Gelochte Schriftstücke landen in einem Hängehefter, ungelochte Akten in einer Hängemappe oder Hängetasche. Die Hängeregistraturen werden inhaltlich mit Reitern gekennzeichnet und können dann in Ablageboxen oder Mappenwagen aufbewahrt werden.

Kartons

Alte Akten, die im alltäglichen Geschäft keine Rolle mehr spielen, aber trotzdem noch aufbewahrt werden sollen oder müssen, können in Kartons landen. Denken Sie aber daran, diese ausreichend zu kennzeichnen – für den Fall, dass die Schriftstücke doch noch einmal benötigt werden.

Auch die Frage des Platzes spielt beim Archivieren eine Rolle – in kleinen Büros sollten Sie beispielsweise auf stapelbare Ablageeinheiten zurückgreifen. Übrigens hält OTTO Office eine ganze Reihe von Archivierungs– und Ablagesystemen bereit.

Sinnvolle Kategorien entwickeln

Das Herzstück eines Ablagesystems ist die Entwicklung von geeigneten Kategorien, unter die die Unterlagen einzuordnen sind. Auch hier gibt es viele verschiedene Möglichkeiten – wie z.B. chronologisch, nach Inhalten, nach Personen oder nach Projekten.

Halten Sie in Sachen Ordnerbenennung klare Standards ein. Dokumente werden immer mit eindeutiger Projektbezeichnung oder konkretem Dokumenteninhalt abgelegt. Vermeiden Sie Doppelnennungen, sonst verlieren Sie schnell den Überblick darüber, welche Unterlage aktuell ist.

Nutzen Sie auch die „Ablage P“ – also den Papierkorb! Nicht jede Broschüre muss aufgehoben werden. Die meisten Infos sind im Internet zugänglich. Auch Ausdrucke sind oft verzichtbar. Einmal im Jahr sollten alle Ablagesysteme durchkämmt und ausgemistet werden.

Welche Rolle spielen gesetzliche Aufbewahrungsvorschriften?

Auch kleinste Unternehmen sind gesetzlich zur Aufbewahrung von Dokumenten verpflichtet. Wie lange genau, hängt von der Art des Dokuments ab. Sollten benötigte Unterlagen bei einer Unternehmensprüfung nicht aufzufinden sein, können die Folgen für die Firma katastrophal werden: Die Konsequenzen reichen bis zu Schließung, Lizenzverlust oder sogar Haft. Umso wichtiger ist also eine korrekte Schriftgutverwaltung.

Grundsätzlich wird die Aufbewahrungspflicht in Fristen von sechs und zehn Jahren unterschieden. Die Aufbewahrungsfristen für Unternehmen richten sich dabei in erster Linie nach zwei Rechtsgrundlagen: Steuerrecht und Handelsrecht. Steuerrechtlich regelt die Abgabenordnung (AO) die Aufbewahrungspflichten, handelsrechtlich enthält das Handelsgesetzbuch (HGB) entsprechende Vorschriften für Kaufleute. Für die betriebliche Praxis sind gerade die steuerrechtlichen Vorschriften relevant.

Welche geschäftlichen Dokumente müssen aufbewahrt werden?

Unterlagen, die der Steuerpflichtige aufheben muss, sind in § 147 AO aufgelistet. Pauschal lässt sich sagen, dass sämtliche Bücher und Aufzeichnungen dazugehören, die für die Besteuerung von Bedeutung sind. Im Einzelnen sind dies:

- Bücher und Aufzeichnungen, Inventare, Jahresabschlüsse, Lageberichte, Eröffnungsbilanz sowie die zu ihrem Verständnis nötigen Arbeitsanweisungen und sonstigen Organisationsunterlagen

- Empfangene Handels- und Geschäftsbriefe

- Wiedergaben der abgesandten Handels- und Geschäftsbriefe

- Buchungsbelege

- Sonstige Unterlagen, soweit sonstige Unterlagen, soweit steuerlich relevant

Jeder Kaufmann muss nach § 257 Abs. 1 HGB folgende Unterlagen aufbewahren:

- Handelsbücher, Inventare, Eröffnungsbilanzen, Jahresabschlüsse, Einzelabschlüsse

- Empfangene Handelsbriefe

- Wiedergaben der abgesandten Handelsbriefe

- Buchungsbelege

Den Aufbewahrungsfristen von 10 Jahren (§ 147 AO, § 14b UStG) unterliegen folgende Unterlagen:

- Bücher und Aufzeichnungen, Inventare, Jahresabschlüsse, Lagerberichte, Eröffnungsbilanz sowie die zu ihrem Verständnis erforderlichen Arbeitsanweisungen und sonstigen Organisationsunterlagen

- Buchungsbelege

- Rechnungen

Den Aufbewahrungsfristen für 6 Jahre unterliegen alle weiteren aufbewahrungspflichtigen Geschäftsunterlagen:

- Empfangene Handels- oder Geschäftsbriefe

- Wiedergaben der abgesandten Handels- oder Geschäftsbriefe

- Sonstige Unterlagen, soweit steuerlich relevant

Tipp: Lieber zu viele als zu wenige Akten aufbewahren. Sonst steht man schnell im Ruf einer Ordnungswidrigkeit oder Straftat, die dann erst einmal widerlegt werden muss. Und dazu sind dann doch wieder die entsprechenden Dokumente nötig.

Urheber des Bildes: © contrastwerkstatt – Fotolia.com